W trakcie swojego życia spółki znajdują się w różnych etapach rozwoju: od pomysłu, przez założenie, wzmożoną ekspansję wymagającą wysokich nakładów inwestycyjnych, sukcesywne przejmowanie bądź kreowanie rynku na swoje produkty aż do nasycenia rynku i ograniczonych możliwości na rozwój organiczny. Wielu właścicieli po osiągnięciu sukcesu rynkowego i fazy dojrzałego przedsiębiorstwa spoczywa na laurach, decydując się na utrzymanie skali działalności i brak dalszego rozwoju. Czy to dobry ruch? Jak wiadomo, w biznesie ten, który się nie rozwija, w rzeczywistości się cofa.

Inwestycje kapitałowe mogą być odpowiedzią na potrzeby każdej ze spółek, nieważne w której fazie rozwoju. W przypadku założenia działalności bazującej na ciekawym pomyśle biznesowym, właściciel może sprzedać część swoich udziałów, by pozyskać wsparcie biznesowe i doradztwo doświadczonego partnera biznesowego. W kolejnym etapie, podczas wzmożonego rozwoju przedsiębiorstwa, spółki potrzebują znacznego kapitału, przykładowo na zakup zakładu lub maszyn produkcyjnych. Natomiast udziałowcy dojrzałego przedsiębiorstwa mogą zdecydować się na inwestycje w mniejsze spółki, by zapewnić sobie dynamiczne wzrosty wyników oraz zaznaczyć swoją obecność na nowych, nietypowych rynkach.

Procesy wyżej wymienionych przykładowych inwestycji kapitałowych są często zagregowane do ogólnego pojęcia transakcji fuzji i przejęć (M&A – Mergers and Acquisitons). Termin ten jest bardzo szeroki i określa cały wachlarz różnych form transakcji, takich jak: fuzje (Mergers), przejęcia (Acquisitions), konsolidacje, oferty przetargowe, zakup aktywów i przejęcia menedżerskie. Dodatkowo, na transakcje możemy patrzeć zarówno ze strony zarówno kupującego, jak i sprzedającego.

229 – liczba transakcji M&A w Polsce w 2020 roku

9.6 mld PLN – wartość największej transakcji

Podstawowe rodzaje transakcji kapitałowych

Istnieją subtelne różnice między każdym z rodzajów transakcji. Jako Excalibur Capital posiadamy wieloletnie doświadczenie na polskim rynku transakcyjnym i w tym artykule chcielibyśmy wyjaśnić podstawowe pojęcia i różnice między rodzajami transakcji kapitałowych na Polskim rynku, które często brzmią bardzo egzotycznie, a mogą pomóc w przyspieszeniu rozwoju polskich przedsiębiorstw.

Przejęciem nazywamy przyłączenie udziałów spółki (targetu) do już istniejącego podmiotu (przejmującego), w zamian za płatność za udziały dla poprzednich właścicieli targetu. Podczas przejęcia zmienia się zatem struktura właścicielska wyłącznie spółki przejmowanej.

Fuzją natomiast nazywamy połączenie się dużych podmiotów w jedną spółkę, najczęściej pod zmienioną nazwą. Działalności będące często względem siebie konkurencyjne decydują się na połączenie sił i wspólny rozwój nowego podmiotu. Następuje zmiana organizacji w obydwu podmiotach, skutkując często równymi prawami poprzednich właścicieli do nowego przedsięwzięcia.

Konsolidacja zachodzi wtedy, gdy spółka zależna traci osobowość prawną, a następnie zostaje dołączona do spółki matki. Od tej pory odpowiedzialność prawna spoczywa na spółce konsolidującej. Spółki przeprowadzają procesy konsolidacji, by zdobyć jak największy udział w rynku i wypracować odpowiednią ekonomię skali, co może poskutkować większą siłą przetargową w codziennej aktywności biznesowej.

Oferta przetargowa dotyczy przede wszystkim spółek publicznych, które planują przejście w ręce prywatne. Proces polega na zakupie udziałów w spółce po cenie ustalonej w ofercie (bądź cenie wyłonionej na drodze aukcji), nie po wycenie rynkowej. Oferta trafia bezpośrednio do akcjonariuszy z pominięciem Zarządu oraz rady nadzorczej.

Wykup Lewarowany (Leveraged Buy-Out – LBO) to sposób na dokonanie transakcji przy ograniczonych zasobach kapitałowych. Spółka przejmująca, nie mając wystarczających środków do przejęcia targetu, zwraca się do instytucji finansującej (np. banku), by otrzymać dług na inwestycję. W ten sposób w obecnych czasach niskich stóp procentowych nawet mniejsze podmioty mają szansę przejąć ciekawe przedsięwzięcia i znacznie wzmocnić tempo rozwoju swojej organizacji przy niskim koszcie.

Przejęcie menedżerskie polega na przejęciu pakietu kontrolnego lub całości udziałów w spółce przez kadrę zarządczą. Na tym etapie rozróżnia się dwie formy: Wykup Menedżerski (Management Buy-Out – MBO), przy którym do transakcji przystępuje obecny zarząd lub Wkup Menedżerski (Management Buy-In – MBI) przeprowadzany osoby zewnętrzne wchodzące wraz z transakcją do Zarządu spółki.

Taki rodzaj transakcji charakteryzuje się często wysokim poziomem zadłużenia, jako że najczęściej zarząd nie posiada gotówki pozwalającej na zakup 100% udziałów w całym przedsiębiorstwie.

Powody do przeprowadzenia transakcji

Motywów Transakcji M&A jest wiele, zaczynając od kreacji wartości po wejście na nowe rynki – różne motywacje będzie miał sprzedający oraz kupujący.

Motywacja Sprzedającego

Na polskim rynku coraz częściej zaobserwować można chęć wyjścia z biznesu przez właścicieli spółek. Dynamiczne lata 90. pozwoliły polskim przedsiębiorcom zbudować prężne działalności, które często stały się liderami w swoich specjalizacjach. Przedsiębiorcy często osiągają tzw. „sufit”, nie mogąc dalej rozwijać się w swojej branży, bądź czują potrzebę odpoczynku i przekazania firmy kolejnemu pokoleniu. Do najczęstszych powodów sprzedaży działalności możemy zaliczyć poniższe:

Strategia – aby usprawnić działalność operacyjną przedsiębiorstwa w pewnych przypadkach można rozważyć restrukturyzację przez wyodrębnienie (Carve-Out) sfer przedsiębiorstwa, które spowalniają lub uniemożliwiają realizację wyznaczonych celów. W takim wypadku rozwiązaniem może być wydzielenie i sprzedaż zorganizowanej części przedsiębiorstwa do inwestora, który często wyspecjalizowany jest na prowadzeniu właśnie tej części biznesu.

Spełnienie zawodowe – po wieloletniej przygodzie pełnej wyzwań oraz osiągnięciu ambitnych celów następuje czas na zebranie owoców pracy i przejście na zasłużoną emeryturę. Przedsiębiorcy znajdujący się w takiej sytuacji często decydują się na spieniężenie swojej firmy właśnie poprzez proces sprzedażowy i do końca życia zajmują się swoimi pasjami bądź rozwijają kolejne przedsiębiorstwa.

Sukcesja – jest to najchętniej wybierany kierunek przy podejmowaniu decyzji o losach przedsiębiorstwa w przyszłości. Ponad połowa właścicieli zdecydowałaby się pozostawić swoją spółkę kolejnym pokoleniom swojej rodziny. Ta forma motywacji rodzi problemy w momencie, gdy następcy nie przejawiają inicjatywy lub kompetencji potrzebnych do prowadzenia organizacji. W takich sytuacjach rozważną decyzją jest powierzenie takiej odpowiedzialności osobom zewnętrznym.

Motywacje kupującego

Coraz więcej dużych przedsiębiorstw osiąga limity we wzroście organicznym i decyduje się na przejęcie mając na celu szybki rozwój działalności zarówno w swojej specjalizacji jak i poprzez wejście w nowe nisze czy rozwój eksportu. Poniżej opisaliśmy najważniejsze czynniki motywujące kupców.

Techniczne i operacyjne

Zwiększenie efektywności działania spółki poprzez optymalizacje produkcji, alokacji zasobów czy struktury zatrudnienia. Częstą decyzją biznesową jest wybór między budową własnego parku maszynowego i tworzeniem swojego know-how a przejęciem przedsiębiorstwa, które ten proces ma za sobą. W ten sposób duża organizacja może w szybki sposób zwiększyć swoje możliwości produkcyjne jak również rozwinąć swoją wiedzę ekspercką w danym obszarze działalności.

Rynkowe i Marketingowe

Pozwalają na zwiększenie udziału w rynku lokalnym oraz zagranicznym w celu zwiększenia marżowości lub wykorzystania wysokiego popytu poza granicami kraju. Spółki mają też na celu zwiększenie wartości oferowanych produktów przez nabycie dostawców materiałów wykorzystywanych do produkcji lub spółek odpowiedzialnych za dystrybucję produktów do klientów.

Jak przeprowadzić proces transakcyjny?

Decyzja o przystąpieniu do transakcji wymaga wiele odwagi oraz determinacji. Wszelkie zasługi, wiedza oraz trud poświęcony na budowanie funkcjonalnego organizmu jakim jest sprawnie działająca spółka zostają przelane na papier w prostej formie liczbowej – wyceny udziałów biznesu. Biorąc pod uwagę skomplikowanie procesu i różnych rodzajów transakcji, które staraliśmy się nakreślić w tym artykule, wielu przedsiębiorców rezygnuje z ze sprzedaży udziałów lub rozwoju nieorganicznego, po prostu obawiając się błędnych decyzji wynikających z braku doświadczenia.

Aby uniknąć nieodpowiedniej wyceny wartości spółki, a także zabezpieczyć wszystkie niefinansowe aspekty transakcyjne, przedsiębiorcy zwykle decydują się na współpracę z doradcami transakcyjnymi, którzy poprzez swoje doświadczenie i uczestnictwo w setkach procesów spotkali się z wieloma nietypowymi sytuacjami i wiedzą, w jaki sposób nimi zarządzić. Każda transakcja jest inna, każdy strona transakcji ma inne potrzeby. Rolą doradcy jest zapewnienie, by każda z potrzeb klienta została zaadresowana i zabezpieczona w umowie transakcyjnej. Poza tym celem doradcy jest także dopilnowanie, by proces przebiegł możliwie sprawnie.

W rzeczywistości to właśnie doradcy transakcyjni dbają, aby sposoby wyceny oraz ostateczne negocjacje były korzystne dla klienta, gwarantując pełen profesjonalizm oraz dyskrecję i umożliwiając szybszy rozwój spółek a także zasłużony odpoczynek właścicieli biznesów, które były odpowiedzialne za rozwój polskiej gospodarki ostatnich lat.

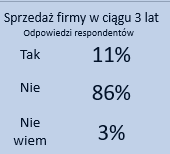

Źródła: opracowania własne, dane w ankietach: „Sprzedaż, sukcesja, akwizycje. Jak firmy planują swoją przyszłość?” raport KPMG

Autor:

Michał Portalewski, Partner Zarządzający Excalibur Capital

Ma kilkunastoletnie doświadczenie w realizacji projektów w zakresie fuzji i przejęć, pozyskiwania kapitału, doradztwa strategicznego, rozwoju firm oraz strategiach wejścia na rynek inwestorów zagranicznych. Brał udział w ponad kilkudziesięciu projektach, zarówno dla międzynarodowych korporacji, jak i dla firm z sektora małych i średnich przedsiębiorstw. Najbardziej ceni sobie relacji z firmami rodzinnymi (Excalibur Capital także, jest firmą rodzinną),

Wspierany jest przez zespół oddanych profesjonalistów, którzy przestrzegają najwyższych standardów etycznych i posiadają bogate doświadczenie w bankowości inwestycyjnej, finansach przedsiębiorstw i doradztwie strategicznym.